Выполнимы ли требования банков к ипотечным заёмщикам?

Несмотря на кризисные явления в экономике и строительной отрасли, к концу 2016 года рост выдачи ипотечных займов составил 40%, в сравнении с прошлым, 2015 годом. Всего на ипотеку в этом году потрачено 1,5 трлн. рублей, а общее количество выданных кредитов превысила 900 тысяч. Такие данные предоставляет АИЖК, связывая рост ипотеки с такими факторами, как государственная поддержка и снижение банковских ставок на докризисный уровень – около 12%. Доступность ипотеки широко афишируется, но так ли это на самом деле?

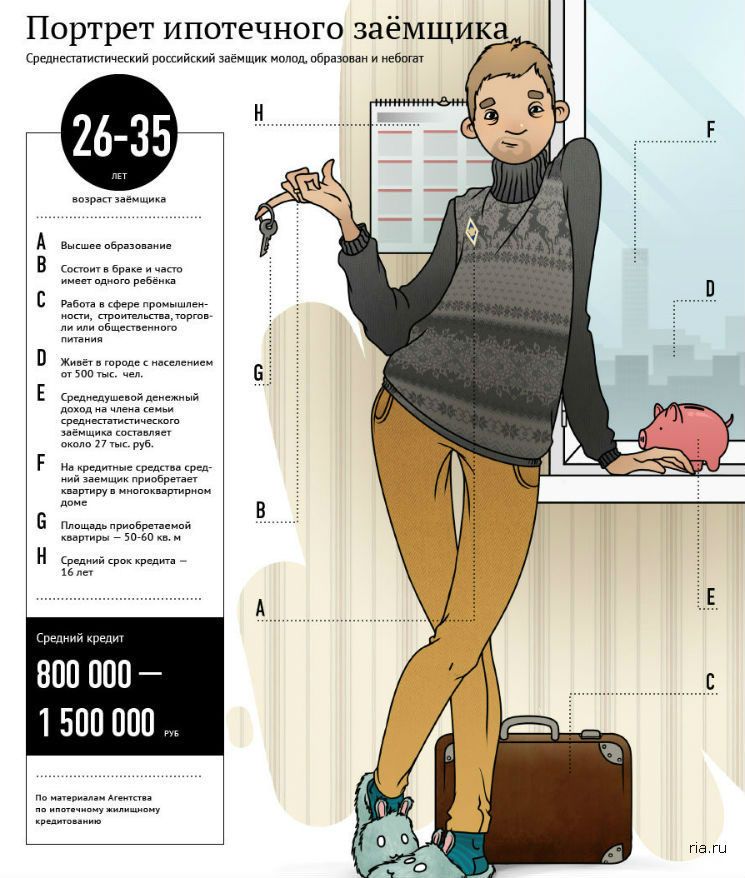

© cifrozaim.ruТак ли доступна ипотека?

© cifrozaim.ruТак ли доступна ипотека? У каждого есть шанс…

Потребность в жилье в России остаётся очень высокой, несмотря на строительный «бум» в течение многих лет. Какой же заёмщик нужен банкам, чтобы вопросов по выдаче ипотеки не было и есть ли такие вообще? Наверное, есть, ведь ипотеку берут всё больше наших сограждан и этот процесс в будущем году может выйти на новый высокий уровень, если будет продолжаться снижение процентных ставок, коэффициента инфляции и средней цены квадратного метра.

Исходя из статистики, которая, как известно, знает всё, можно предположить, что в 2016 ипотеку оформили несколько сотен тысяч семей, то есть, 3-4 миллиона граждан России получили жильё, устраивающее их на сегодняшний день. Все ипотечные заёмщики должны выполнить ряд требований, варьирующихся в разных банковских учреждениях, но имеющих одну основу.

Потенциальный заёмщик должен иметь постоянную работу с «белой» зарплатой или несколько таких работ. Будут учтены и доходы других членов семьи. Сумма зарплаты в регионах России, которую банки рассматривают для выдачи ипотеки, составляет 15 тыс. рублей, в столицах – Москве и Санкт – Петербурге – 20 тыс. рублей. Ипотечный платёж при этом не должен быть более половины месячного заработка. Главным препятствием в получении ипотеки здесь может стать «серая» зарплата, даже достаточно высокая. Если работодатель не хочет показывать реальную зарплату в справках, а бухгалтерия выдаёт справки 2 НДФЛ с суммой, равной минимальному разрешённому уровню оплаты труда, ипотеки вы не получите. Все дополнительные доходы также должны быть подтверждены справками.

Можно смело констатировать, что ипотекой, исходя из вышеперечисленных составляющих, могут воспользоваться бюджетники с доходами выше 15 тыс. рублей, работники нефте-газовой отрасли, банковского сектора и немногих других отраслей экономики. Представители бизнеса любого калибра – это отдельная «песня». Если в крупных городах можно каким-то образом найти работу с более высокой оплатой труда и официальным трудоустройством, то в небольших городах и сельской местности, это большая проблема, за исключением регионов с развитым земледелием, где средняя зарплата тружеников села может составлять более 20 тыс. рублей.

Положительная кредитная история

Россиян с высокой финансовой дисциплиной не так много. В основном это пенсионеры. Все другие категории граждан вряд ли можно назвать дисциплинированными в финансовом плане. Часто это не их вина, а скорее, беда, ведь подобные вопросы зависят не только от характера и наклонностей человека, но и от массы причин внешнего порядка: потеря работы, болезнь и потеря трудоспособности, развод, снижение зарплаты, болезнь или смерть близких, аварии и другие форс-мажорные обстоятельства. В Бюро кредитных историй обозначены только просрочки и невыплаты, без указания причин этого. Люди, имеющие постоянный высокий доход, как правило, не пользуются ипотекой, а покупают жильё «за живые деньги».

Спланировать свой бюджет в мире, где ежедневно происходит что-то, из ряда вон выходящее, сложно. Отсутствие экономической стабильности ведёт к вышеуказанным последствиям, с которыми «простому смертному» справиться бывает очень трудно, а иногда невозможно. Банки же смотрят на эти вещи только в соответствии с кредитным договором, то есть обезличено, с точки зрения: «это бизнес – ничего личного».

Банки прикрывают cвои риски всеми возможными способами – имеют в залоге недвижимость, получают справки, подтверждающие платёжеспособность клиента, его хорошую кредитную историю и т.д. Исправить кредитную историю сложно. Для этого потребуется несколько раз брать кредиты на небольшие суммы с высокими процентами, отдавать их в срок, после чего вас начнут воспринимать, как стабильного плательщика. Можно оформить заём на члена семьи с хорошей кредитной историей, если он на это согласен. В то же время, некоторые заёмщики оформляют кредиты по подставным документам о работе или зарплате, не имея ни того, ни другого. Если они работают неофициально и будут выплачивать кредит – хорошо, но бывает, что происходит, например, обычный запой и человек теряет всё: работу, положительную кредитную историю, семью, недвижимость. Таких прецедентов немало. «Расея!» - как поёт группа «Любэ». Подобные случаи бывают даже с людьми, занимающими высокие должности.

Зарплатная карта и депозит

Банки хорошо относятся к клиентам, имеющим у них зарплатные карты, а особенно к тем, кто получает зарплату через банк много лет. Вторым положительным моментом может стать депозит в банке, где клиент хочет взять ипотеку. Но прохождение денег через карту может быть не подтверждено справкой 2НДФЛ, например, в случае, если человек работает в режиме хоум-офис и официально не трудоустроен, но получает зарплату на карту. Таких он-лайн работников (фрилэнсеров) всё больше и многие из них официально не трудоустроены.

Стаж работы

Для молодых клиентов банков всегда возникает вопрос трудового стажа, который должен составлять не менее 3 месяцев на последнем месте работы и 2-3 лет общего стажа. Это ещё не самые высокие требования. Молодому специалисту придётся поработать не менее 3 лет на одном месте, чтобы попытаться взять ипотеку под невысокие (по российским меркам) проценты.

Дополнительные меры обеспечения ипотеки

Дети, как ни странно, сыграют позитивную роль для положительного решения по ипотечному кредиту, так как использование материнского капитала широко применяется при оплате ипотеки в качестве первоначального взноса или последующих платежей. Хорошим подспорьем может стать и сдача в аренду недвижимости, но в этом случае она должна быть официальной, то есть, регистрироваться в Росреестре, а такой аренды у нас всего 10%.

Хорошо для банка, если ипотеку оформляет военный пенсионер или инвалид, потому что пенсионные средства являются гарантом стабильных выплат. Есть и ещё ряд преференций: наличие научной степени, спортивных регалий, грантов, патентов, дотаций и субсидий, депутатских полномочий.

Возраст

Многие банки предлагают ипотеку заёмщикам от 21 года до 65 лет. Есть вариации на эту тему, но они сопряжены с определёнными требованиями, одним из которых может быть вменяемость заёмщика, подтверждённая справкой из психоневрологического диспансера.

На основании этого анализа ситуации с ипотекой, можно сделать вывод о том, что более половины наших сограждан вряд ли возьмут ипотечный кредит на улучшение жилищных условий. Прежде всего, это обусловлено массовыми нарушениями трудового законодательства в части трудоустройства и официальной зарплаты. Бизнес – сообщество, которое всё время борется с проверяющими инстанциями, мешающими работать, зачастую позволяет себе использовать рабочую силу, будь то строители, продавцы или водители такси, неофициально и таким же образом оплачивают работу. Если работник заводит разговор о справках, отпускных или трудовой книжке, такие работодатели говорят: «не устраивает – до свидания, у меня очередь из желающих». Соответственно, не выплачиваются взносы в Пенсионный фонд, фонд медицинского страхования и другие налоги и сборы. Социальная реклама, где показывают женщину, которая разворачивается и уходит от директора, предлагающего зарплату в конверте – для тех, кто может себе позволить искать работу с «белой» зарплатой достаточно долго. Было бы ещё, где искать…

Ипотека – полезная вещь, но её доступность, на мой взгляд, невысока. Знаю это, так как мои многочисленные родственники, знакомые и друзья не могут взять ипотеку, хотя некоторые хотели бы это сделать, являясь добросовестными работниками и предпринимателями. Хорошо, если институт ипотеки будет развиваться, в нужном населению, а не банкирам, русле. В обратном случае, у «доброй» части страны возникнут ещё более тяжёлые времена.